在量化交易的版图中,股指期权(Stock Index Options)不仅提供了非线性的收益结构,更是机构投资者进行波动率管理与风险对冲的核心工具。中金所(CFFEX)的股指期权合约(IO/HO/MO)不仅交易规则复杂,其保证金计算机制更是风控系统开发中的一道坎。本文从程序员的视角出发,解析期权与期货的联动逻辑,并从技术层面解决如何从 CTP 接口中计算期权合约保证金,最终构建一个兼顾盘中估算与盘后结算风控的 C# 资金计算模型。

1、中金所股指期权介绍

中金所目前上市的三大期权品种:沪深300(IO)、上证50(HO) 和 中证1000(MO),均采用现金交割与欧式行权制度。在现实交易中,期权策略绝非孤立存在,而是与标的指数及股指期货紧密联动。

1.1 核心逻辑:期现联动与 Delta 对冲

在盘中,期权价格对标的资产的变动极其敏感。

- 价格锚点: 以 HO(上证50期权)为例,其定价的核心锚点是 上证50股指期货(IH)。当 IH 主力合约出现大单拉升时,做市商的报价模型会通过 Delta 传导,迅速推高 HO 认购期权(Call)的价格。

- 机构做法(Delta Neutral): 许多机构并不赌方向,而是“交易波动率”。

- 操作: 卖出 HO 跨式期权(同时卖出 Call 和 Put)赚取时间价值。

- 风控: 持有对应市值的 IH 期货合约来对冲 Delta。当指数波动导致 Delta 偏离时,通过买卖期货微调仓位(Gamma Scalping),赚取波动带来的差价。

1.2 现实中的投机策略

“末日轮”博弈(买方):

- 场景: 周五到期日下午,指数窄幅震荡。

- 操作: 买入深度虚值的当月合约,权利金极低(如 0.5 点,即 50 元)。

- 逻辑: 博弈尾盘突发消息导致指数剧烈波动。一旦虚值变实值,收益率可能高达 10 倍以上;若未波动,仅损失极少的权利金。

备兑增强与卖方收租(卖方):

- 场景: 判断市场为慢牛或震荡。

- 操作: 卖出上方压力位的虚值看涨期权。

- 风险: 保证金穿仓风险。若指数暴涨,虚值转实值,保证金占用会呈非线性暴增。这也是本文讨论的重点——如何精确计算这笔钱。

2、卖方保证金计算公式

中金所股指期权的卖方保证金计算极其严格。为了精确计算,我们需要引入“虚拟期货保证金”这一中间变量,并区分盘中风控与盘后结算的差异。

2.1 交易所标准公式拆解

卖方保证金由 权利金负债 和 风险敞口 两部分组成:

卖方保证金 = 权利金+Max(风险A, 风险B)

其中权利金为合约的最新价×合约乘数(100),风险A和B计算方法如下:为了清晰逻辑,先定义基础变量 Mfutures (虚拟期货保证金):

Mfutures = 标的指数价格×合约乘数(100)×期货保证金率(约12%)

带入主公式:

- 风险A:(虚值抵扣模型):Mfutures-虚值额

- 风险 B (最低保障模式): Mfutures× 0.5

3、使用CTP接口

上述公式中的许多参数,都需要通过接口获得。在CTP中,与期权保证金相关的查询接口有两个:ReqQryInstrumentMarginRate和 ReqQryOptionInstrTradeCost。先看第一个接口:

3.1 ReqQryInstrumentMarginRate接口

请求查询合约保证金率,签名如下:

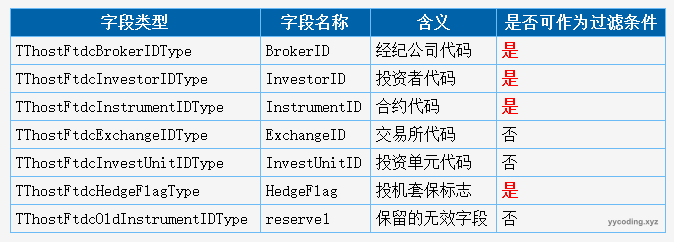

virtual int ReqQryInstrumentMarginRate(CThostFtdcQryInstrumentMarginRateField *pQryInstrumentMarginRate, int nRequestID) = 0;其pQryInstrumentMarginRate为查询合约保证金率,参数如下:

对应的OnRspQryInstrumentMarginRate回调签名如下:

virtual void OnRspQryInstrumentMarginRate(CThostFtdcInstrumentMarginRateField *pInstrumentMarginRate, CThostFtdcRspInfoField *pRspInfo, int nRequestID, bool bIsLast) {};返回值中pInstrumentMarginRate为当前合约保证金率:

struct CThostFtdcInstrumentMarginRateField

{

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve1;

///投资者范围

TThostFtdcInvestorRangeType InvestorRange;

///经纪公司代码

TThostFtdcBrokerIDType BrokerID;

///投资者代码

TThostFtdcInvestorIDType InvestorID;

///投机套保标志

TThostFtdcHedgeFlagType HedgeFlag;

///多头保证金率

TThostFtdcRatioType LongMarginRatioByMoney;

///多头保证金费

TThostFtdcMoneyType LongMarginRatioByVolume;

///空头保证金率

TThostFtdcRatioType ShortMarginRatioByMoney;

///空头保证金费

TThostFtdcMoneyType ShortMarginRatioByVolume;

///是否相对交易所收取

TThostFtdcBoolType IsRelative;

///交易所代码

TThostFtdcExchangeIDType ExchangeID;

///投资单元代码

TThostFtdcInvestUnitIDType InvestUnitID;

///合约代码

TThostFtdcInstrumentIDType InstrumentID;

};然而实际上,很多时候返回值中,LongMarginRatioByMoney 等核心字段往往是 Double.MinValue (极小值) 或 0。这是因为:CTP 费率配置具有层级性(交易所->期货公司->投资者)。如果期货公司未针对特定用户或特定合约单独配置费率(而是使用系统默认模版),该查询接口无法返回具体的“12%”数值。

3.2 ReqQryOptionInstrTradeCost接口

请求查询期权交易成本,该函数用于查期权保证金,函数签名如下:

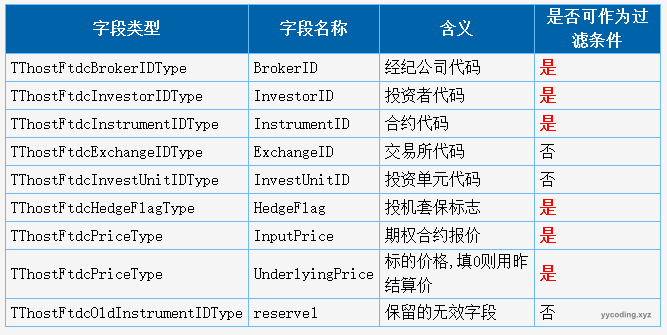

virtual int ReqQryOptionInstrTradeCost(CThostFtdcQryOptionInstrTradeCostField *pQryOptionInstrTradeCost, int nRequestID) = 0;pQryOptionInstrTradeCost:期权交易成本查询参数,字段含义如下:

对应响应OnRspQryOptionInstrTradeCost,签名如下:

virtual void OnRspQryOptionInstrTradeCost(CThostFtdcOptionInstrTradeCostField *pOptionInstrTradeCost, CThostFtdcRspInfoField *pRspInfo, int nRequestID, bool bIsLast) {};pOptionInstrTradeCost为期权交易成本,各字段如下:

struct CThostFtdcOptionInstrTradeCostField

{

///经纪公司代码

TThostFtdcBrokerIDType BrokerID;

///投资者代码

TThostFtdcInvestorIDType InvestorID;

///保留的无效字段

TThostFtdcOldInstrumentIDType reserve1;

///投机套保标志

TThostFtdcHedgeFlagType HedgeFlag;

///期权合约保证金不变部分

TThostFtdcMoneyType FixedMargin;

///期权合约最小保证金

TThostFtdcMoneyType MiniMargin;

///期权合约权利金

TThostFtdcMoneyType Royalty;

///交易所期权合约保证金不变部分

TThostFtdcMoneyType ExchFixedMargin;

///交易所期权合约最小保证金

TThostFtdcMoneyType ExchMiniMargin;

///交易所代码

TThostFtdcExchangeIDType ExchangeID;

///投资单元代码

TThostFtdcInvestUnitIDType InvestUnitID;

///合约代码

TThostFtdcInstrumentIDType InstrumentID;

};根据以下公式,即可简单计算保证金:

保证金= max(权利金+FixedMargin, MiniMargin),用户可根据此公式计算实时保证金。这是一个非常简单的计算方法,其中:

- FixedMargin接口直接返回,FixedMargin 字段即为核心保证金占用。虽然这是估算值,但在正确填写参数的前提下,它与实盘占用的误差极小

- 权利金=期权的价格×合约乘数。有些券商在权利金计算时,会同时考虑昨收,比如权利金=Max(昨收,最新价)×合约乘数(一般是100)。

比如,使用 ReqQryOptionInstrTradeCost,查询:

CTPQryOptionInstrTradeCostField qry = new CTPQryOptionInstrTradeCostField();

qry.ExchangeID = "CFFEX";

qry.BrokerID = BrokerId;

qry.InvestorID = Account;

qry.InstrumentID = "MO2601-P-6800";

qry.InputPrice = 6;

qry.HedgeFlag = CTPHedgeFlagType.Speculation;

int r = trader.ReqQryOptionInstrTradeCost(qry, ReqID);返回结果如下:

{

"BrokerID": "xxxx",

"InvestorID": "xxx",

"HedgeFlag": 0,

"FixedMargin": 41160.0,

"MiniMargin": 0.0,

"Royalty": 600.0,

"ExchFixedMargin": 41160.0,

"ExchMiniMargin": 0.0,

"ExchangeID": "",

"InvestUnitID": "",

"InstrumentID": "MO2601-P-6800"

}这里面的FixedMargin 加上期权的当前价6×100就等于在快期或者其它交易客户端上看到的保证金:41760。

如果这里不相等,则可以看下这个期权合约的昨收,如果当前价小于昨收,则可能是采用昨收价来计算权利金部分的。

4、本地算法和风控集成

有时候不可能每次都去调用CTP接口,可以在大概反推相关参数信息之后,实现本地计算:

public class MarginCalculator

{

/// <summary>

/// 计算卖方保证金 (仅计算冻结资金,不含手续费)

/// </summary>

public static decimal CalculateSellMargin(MarginConfig config, OptionType type)

{

// 1. 权利金市值

decimal premiumValue = config.Premium * config.Multiplier;

// 2. 期货保证金 = 标的 * 乘数 * 费率

decimal futuresMargin = config.IndexPrice * config.Multiplier * config.MarginRatio;

// 3. 计算虚值额 (OTM)

decimal otmAmount = 0;

if (type == OptionType.Call)

otmAmount = Math.Max(config.StrikePrice - config.IndexPrice, 0) * config.Multiplier;

else

otmAmount = Math.Max(config.IndexPrice - config.StrikePrice, 0) * config.Multiplier;

// 4. 比较两个公式

// 公式A: 期货保证金 - 虚值额

decimal calcA = futuresMargin - otmAmount;

// 公式B: 期货保证金 * 最低保障系数 (这里使用动态参数)

decimal calcB = futuresMargin * config.MinAssuranceCoeff;

// 取较大值

decimal riskMargin = Math.Max(calcA, calcB);

return premiumValue + riskMargin;

}

/// <summary>

/// 核心计算方法

/// </summary>

/// <param name="code">合约代码 (如 IO2601-P-4300)</param>

/// <param name="indexPrice">当前指数点位</param>

/// <param name="premium">权利金报价</param>

/// <param name="ratio">保证金率 (如 0.12)</param>

/// <param name="minCoeff">最低保障系数 (如 0.5)</param>

/// <param name="transFee">交易手续费 (如 15)</param>

/// <param name="multiplier">合约乘数 (默认100)</param>

public static MarginResult Calculate(string code, decimal indexPrice, decimal premium,

decimal ratio, decimal minCoeff, decimal transFee, int multiplier = 100)

{

var result = new MarginResult();

// 1. 正则解析

var regex = new Regex(@"-([CPcp])-(\d+)", RegexOptions.IgnoreCase);

var match = regex.Match(code);

if (!match.Success)

{

result.Success = false;

result.ErrorMessage = "代码格式无法识别,请检查是否包含 -P-xxxx 或 -C-xxxx";

return result;

}

result.IsCall = (match.Groups[1].Value.ToUpper() == "C");

result.StrikePrice = decimal.Parse(match.Groups[2].Value);

result.Success = true;

// 2. 基础计算

// 权利金市值

result.PremiumVal = premium * multiplier;

// 基础期货保证金 = 指数 * 100 * 保证金率(如12%)

result.FuturesMargin = indexPrice * multiplier * ratio;

// 3. 虚值额 (OTM)

if (result.IsCall)

result.OTM = Math.Max(result.StrikePrice - indexPrice, 0) * multiplier;

else

result.OTM = Math.Max(indexPrice - result.StrikePrice, 0) * multiplier;

// 4. 两个风险公式对比

// 风险值1 = 期货保证金 - 虚值额

result.RiskVal1 = result.FuturesMargin - result.OTM;

// 风险值2 = 期货保证金 * 最低保障系数(如0.5)

result.RiskVal2 = result.FuturesMargin * minCoeff;

// 取较大值作为风险保证金

result.FinalRiskMargin = Math.Max(result.RiskVal1, result.RiskVal2);

// 5. 汇总

result.TotalMargin = result.PremiumVal + result.FinalRiskMargin;

result.TotalCost = result.TotalMargin + transFee;

return result;

}

/// <summary>

/// 辅助方法:解析合约代码

/// </summary>

public static (decimal strike, OptionType type, bool success) ParseContractCode(string code)

{

var regex = new Regex(@"-([CP])-(\d+)", RegexOptions.IgnoreCase);

var match = regex.Match(code);

if (match.Success)

{

OptionType type = (match.Groups[1].Value.ToUpper() == "C") ? OptionType.Call : OptionType.Put;

if (decimal.TryParse(match.Groups[2].Value, out decimal strike))

return (strike, type, true);

}

return (0, OptionType.Call, false);

}

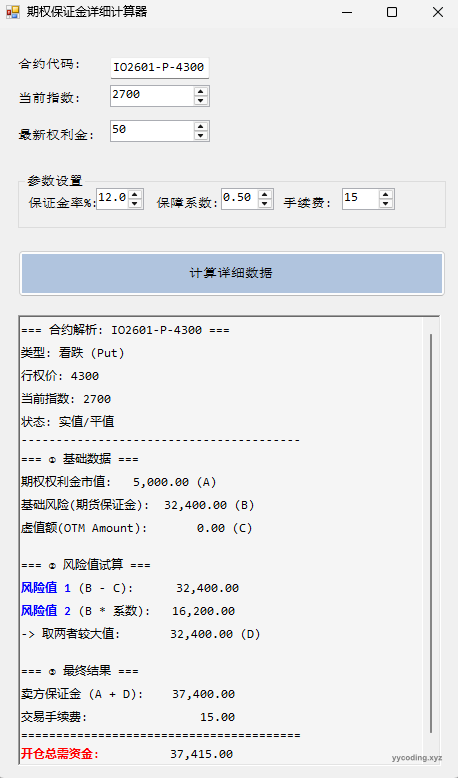

}设计一下界面,结果如下: